A nyugdíjbiztosítással általában a 40+ életkorúakat keressük meg, mert ők azok, akik már az utolsó (vagy az utáni) pillanatban vannak. Ahogy egy korábbi cikkemben már kifejtettem, 20-25 év múlva kevesebb aktív kereső jut egy nyugdíjas eltartására, ezért nagyobb kiegészítést kell maguknak biztosítani.

Ez a bejegyzés viszont most nem róluk szól. Mert mi lesz a mai fiatalokkal?

Nos igen, nekik még inkább javallott az öngondoskodás, mert mire ők nyugdíjba mennek, már talán nemhogy a csökkentett, de semmilyen nyugdíj nem lesz.

Amikor fiatalokkal beszélgetek a nyugdíjbiztosításról, sokszor azt a választ kapom, hogy messze van még az, talán meg sem érik, ráérnek még azzal foglalkozni stb. BIZTOS EZ???

Mennyibe kerül nekik a halogatás?

Nézzünk egy konkrét példát:

Mikor tegnap este egy 24 éves fiatal részére készítettem egy kalkulációt, engem is meglepett az összegek nagysága, aminek búcsút inthet, ha a fenti okokra hivatkozva tovább halogatja a megtakarítást. Gondoltam, erről nem csak neki kell tudnia, hanem minden fiatalnak, mindenkinek, akit érint. Neki a mai állapot szerint még 41 éve van nyugdíjig, 2063-ig (ha most köt biztosítást, az összeget akkor kapja meg, függetlenül attól, lesz-e, vagy mekkora lesz akkor a korhatár).

Ha most elkezd takarékoskodni, havi 15.000 Ft-ot félretesz, 41 év múlva, az állam által nyújtott adójóváírással együtt megközelítőleg összesen 86 millió Ft-ot kaphat kézhez (73,7 millió Ft megtakarítás + 12,3 millió Ft adójóváírás).

Ez az összeg drasztikus mértékben csökken már akkor is, ha csak jövőre, vagy 2-3 év múlva kezd el félretenni. Mutatom:

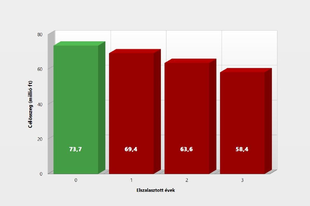

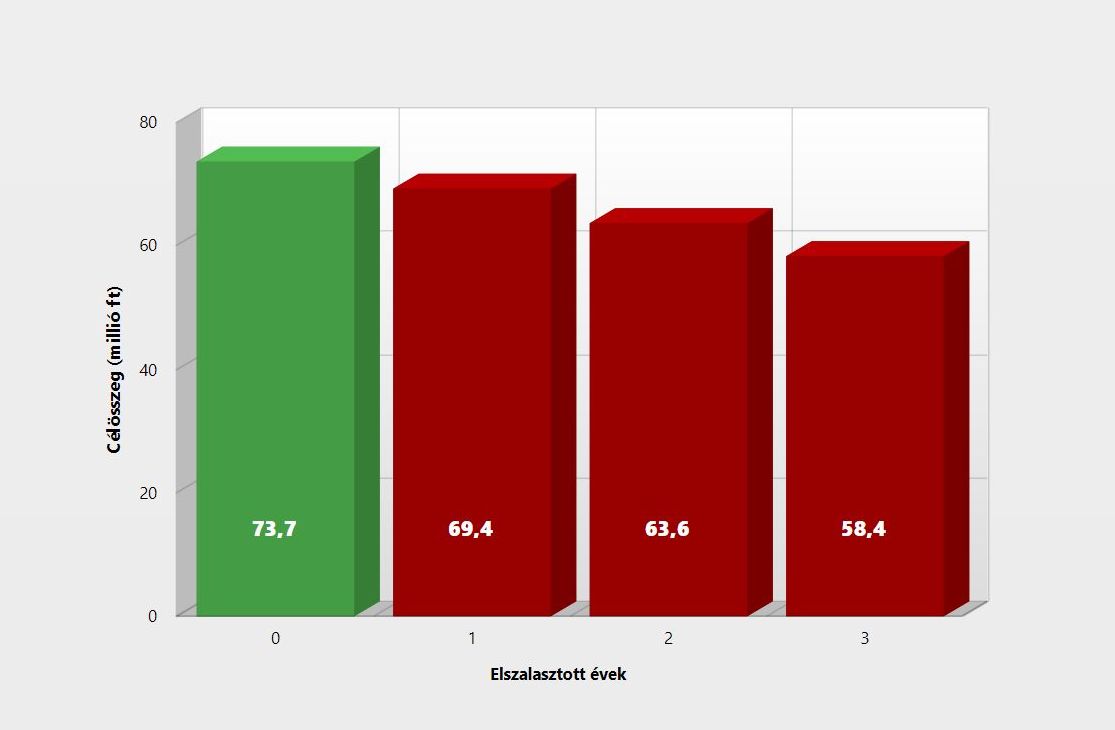

A számok csak a megtakarítás és hozamok összegét mutatják, a adójóváírást nem.

A fenti kép mutatja, hogy ha jövőre kezdi a takarékoskodást, 4 milliót, ha két év múlva kezdi, már 10 milliót és ha három évet vár vele, akkor már több mint 15 millió forint összegtől eshet el! Pedig 1-2-3 év alatt havi 15.000 Ft-ból nem lesz ennyi pénz.

És akkor most újra megkérdezem: Fiatalok, MIRE VÁRTOK MÉG???